This is a SEO version of came 68a. Click here to view full version

« Previous Page Table of Contents Next Page »Informe Pyme 21

TURISMO

post crisis es justamente en el de las pequeñas y medianas empresas.

En términos generales, entre 2002 y 2008, previo a los efectos que sobre la economía argentina tuviera la cri-sis internacional, el PIB mostró una suba acumulada cercana al 60 por cienot, traccionando a la baja los ni-veles de desempleo (que pasó del 21 a un 8,5 por ciento), la incidencia de la pobreza (42 a 14 por ciento de los hogares) y la indigencia (20 al 4,5 por ciento).

Junto a la paulatina normalización en el uso de la capacidad instalada (des-de un nivel apenas superior al 50 por ciento en el sector industrial por ejem-plo), se desató un notable aumento en la generación neta de empresas, fun-damentalmente pequeñas y medianas.

La recomposición y ampliación del stock de pymes evidenció, asimismo, su importante papel, no sólo en la creación de empleo sino también en la introducción y difusión de innova-ciones, encadenamientos productivos y desarrollo socioeconómico local.

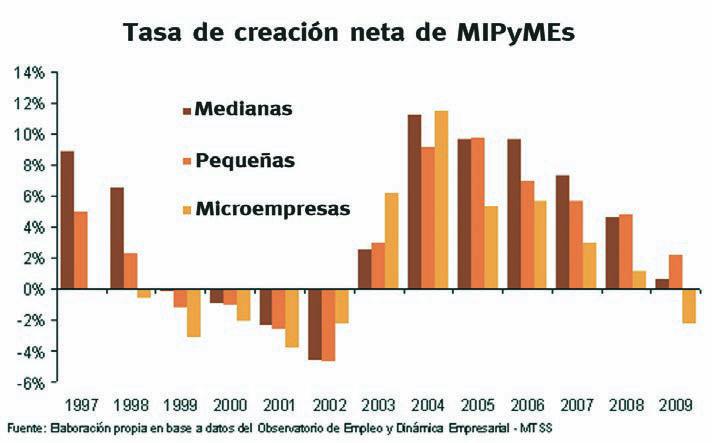

En lo que hace a la dinámica de las ocupaciones asalariadas formales,

las microempresas mostraron una ex-pansión acumulada previa a la crisis internacional (entre 2002 y 2008) de 66 por ciento, seguidas por las pe-queñas (58,1 por ciento) y medianas (56,9 por ciento), lo que derivó en una caída acumulada de las posiciones no registradas de casi 27 por ciento, la cual se mantuvo incluso en el marco de la crisis internacional y la desace-leración del empleo (ver gráfico).

La participación de las pymes en el va-lor agregado total -cercana al 50 por ciento- junto al mayor peso del salario en este último (superior a 70 por cien-to), hacen del conjunto el eje por don-de necesariamente debe pasar la con-tracción para los elevados márgenes de desigualdad social y territorial que perduran, sobre la base de construir (y reconstruir) las distintas capacidades productivas y tecnológicas que hacen a la transformación estructural de nues-tra economía.

En materia de exportaciones, se pone de manifiesto también una destacada inser-ción en sectores manufactureros de ma-yor agregación de valor y contenido tec-nológico, triplicando en promedio los valores por tonelada exportada respec-to a las grandes empresas.

Como sostiene Sergio Woyecheszen, co-director del Departamento de Empleo del Capítulo Buenos Aires de la Sociedad Internacional para el Desarrollo, parece haber suficiente evidencia a favor de que "el fortalecimiento de las unidades de menor tamaño se constituye en el eje de toda estrategia de cohesión productiva, territorial y social, al propiciar una ma-yor difusión tecnológica y potenciar la existencia de distintos encadenamientos y redes, entre empresas y con la oferta institucional de apoyo. Los fuertes efec-tos de aprendizaje que se derivan desde aquí aparecen, a su turno, como la base de generación de capacidades y trans-formación estructural de la economía." La economía argentina se introduce en una etapa donde se tornan fundamenta-les tanto la previsión que caracteriza a la coyuntura, como la acción transfor-madora propia de un plan director. La relativamente elevada probabilidad que posee la economía nacional de con-tinuar creciendo a un ritmo superior al promedio mundial permite prever coyun-turalmente un adecuado marco para que el plan director de la política económica pueda profundizar los incentivos especí-ficos sobre el sector de la mediana em-presa, a través de una acción conjunta de la política fiscal, monetaria, de ingre-sos y externa.

This is a SEO version of came 68a. Click here to view full version

« Previous Page Table of Contents Next Page »